प्रारंभिक परीक्षा के लिए: Unified Lending Interface (ULI), यूनिफाइड पेमेंट्स इंटरफेस , नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया मुख्य परीक्षा के लिए: ULI से जुड़ी बुनियादी संरचना संबंधी चुनौतियाँ GS पेपर – 2 : सरकारी नीतियाँ और हस्तक्षेप, GS पेपर – 3 : आईटी और कंप्यूटर |

चर्चा में क्यों?

हाल ही में RBI गवर्नर शक्तिकांत दास के अनुसार भारतीय रिजर्व बैंक (RBI) जल्द ही पूरे देश में यूनिफाइड लेंडिंग इंटरफेस (Unified Lending Interface – ULI) को लॉन्च करेगा। इसका उद्देश्य भारत के ऋण क्षेत्र में बदलाव लाना है, ठीक वैसे ही जैसे यूनिफाइड पेमेंट्स इंटरफेस (UPI) ने भुगतान के क्षेत्र में क्रांति लाई थी।

RBI गवर्नर ने क्या घोषणा की है?

- अगस्त 2023 में, RBI ने आसान और सुगम ऋण प्रदान करने के लिए एक सार्वजनिक टेक प्लेटफॉर्म का पायलट प्रोजेक्ट शुरू किया था।

- इसका मुख्य उद्देश्य ऋण प्रक्रिया में सुधार करते हुए, लागत को कम करना, तेजी से ऋण वितरण करना और इसे बड़े पैमाने पर लागू करना है।

- RBI गवर्नर ने इस टेक प्लेटफॉर्म को “Unified Lending Interface (ULI)” नाम देने का प्रस्ताव रखा।

- उनके अनुसार जिस तरह UPI ने भुगतान के क्षेत्र में क्रांति लायी हैं, उसी तरह Unified Lending Interface (ULI) भी देश के ऋण क्षेत्र में बड़े बदलाव लाने में सक्षम होगा।

Unified Lending Interface (ULI) क्या है?

Unified Lending Interface (ULI) भारतीय रिजर्व बैंक (RBI) द्वारा प्रस्तावित एक डिजिटल प्लेटफॉर्म है, जिसका उद्देश्य भारत के ऋण क्षेत्र को अधिक सुगम और प्रभावी बनाना है। यह प्लेटफॉर्म विभिन्न सरकारी और गैर-सरकारी संस्थाओं के डेटा को एकीकृत करेगा, जिससे ऋण प्रक्रिया में तेजी आएगी और छोटे तथा ग्रामीण उधारकर्ताओं को समय पर और आसान क्रेडिट मिलेगा।

Unified Lending Interface (ULI) के प्रमुख लाभ:

- ULI के माध्यम से, लेंडर्स को विभिन्न स्रोतों से जैसे कि भूमि रिकॉर्ड, क्रेडिट जानकारी, और अन्य महत्वपूर्ण दस्तावेज़ों तक डिजिटल रूप से और सहमति-आधारित पहुंच मिलेगी।

- इससे क्रेडिट आकलन की प्रक्रिया सरल और तेज हो जाएगी, और दस्तावेज़ीकरण की आवश्यकता भी कम होगी।

- इस प्लेटफार्म में समान और मानकीकृत APIs (एप्लिकेशन प्रोग्रामिंग इंटरफेस) का उपयोग किया जाएगा, जिन्हें ‘प्लग एंड प्ले’ दृष्टिकोण के लिए डिज़ाइन किया गया है, ताकि विविध स्रोतों से डिजिटल जानकारी तक पहुंच सुनिश्चित हो सके।

- ULI के माध्यम से, कृषि और MSME जैसे क्षेत्रों में ऋण की मांग को पूरा करना अधिक आसान हो जाएगा।

- RBI गवर्नर ने कहा कि JAM-UPI-ULI की ‘नई तिकड़ी’ भारत की डिजिटल अवसंरचना यात्रा में एक क्रांतिकारी कदम साबित होगी।

- JAM (जन धन, आधार और मोबाइल) तिकड़ी एक उपकरण है जिसका उपयोग सरकार द्वारा लाभार्थियों के बैंक खाते में नकद लाभ सीधे स्थानांतरित करने के लिए किया जाता है।

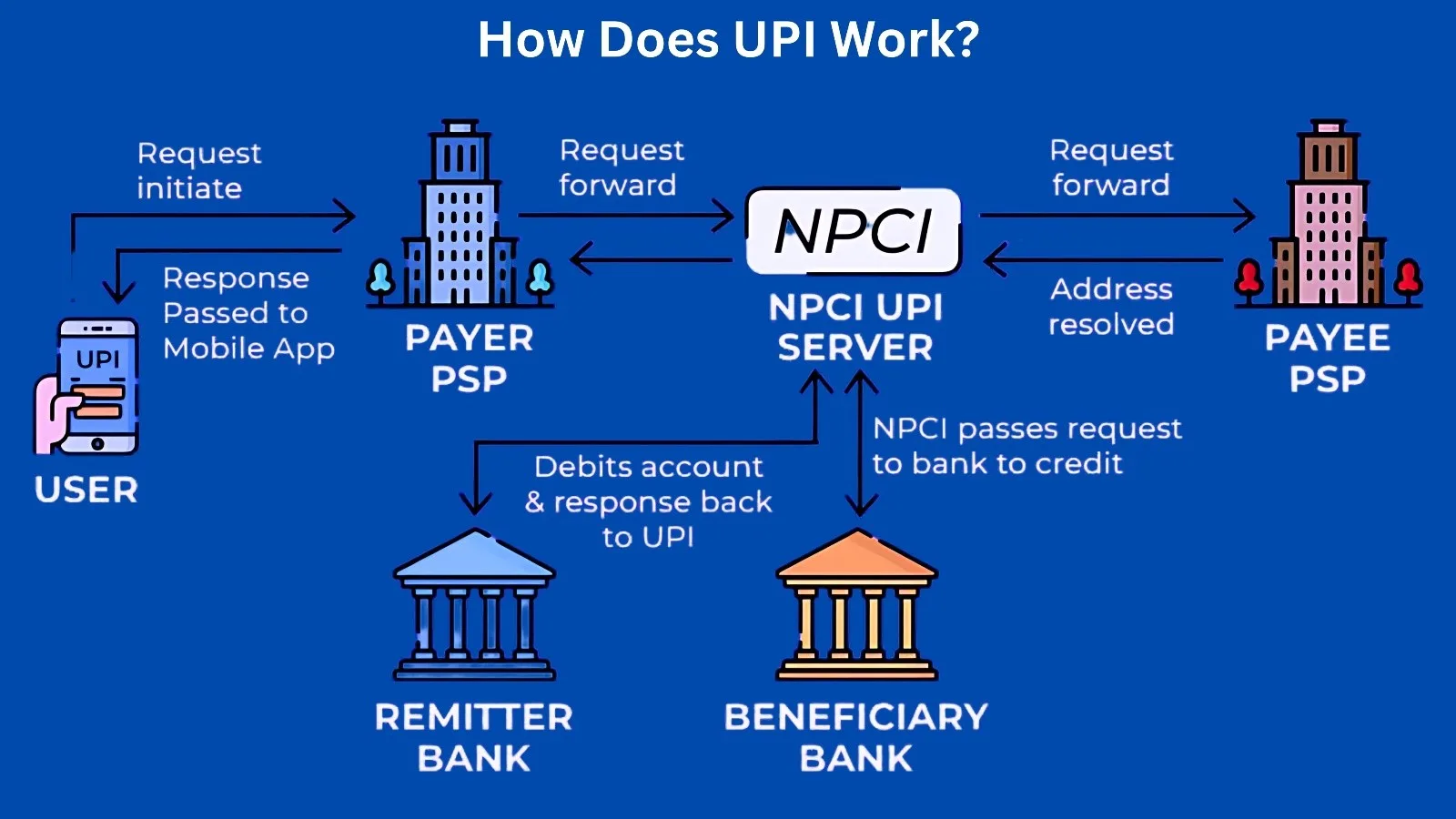

Unified Payments Interface (UPI): भारत की डिजिटल भुगतान क्रांतियूनिफाइड पेमेंट्स इंटरफेस (UPI) एक रियल-टाइम पेमेंट सिस्टम है जिसे भारत में अप्रैल 2016 में नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) द्वारा शुरू किया गया था। यह एक ऐसा सिस्टम है जो कई बैंक खातों को एक ही मोबाइल एप्लिकेशन (किसी भी भागीदार बैंक की) में एकीकृत करता है, जिसमें कई बैंकिंग सुविधाएँ, बिना रुके फंड ट्रांसफर और व्यापारी भुगतान शामिल हैं। UPI क्या है?UPI एक वास्तविक समय मोबाइल भुगतान प्रणाली है जो कई बैंक खातों को एक मोबाइल एप्लिकेशन के माध्यम से एकीकृत करती है। यह उपयोगकर्ताओं को अपने स्मार्टफ़ोन का उपयोग करके तत्काल धन हस्तांतरण करने की अनुमति देता है। UPI, IMPS (तत्काल भुगतान सेवा) के बुनियादी ढांचे पर बनाया गया है, और भारतीय राष्ट्रीय भुगतान निगम (NPCI) द्वारा विकसित और संचालित है। UPI कैसे काम करता है?o UPI का उपयोग शुरू करने के लिए, उपयोगकर्ताओं को एक UPI-सक्षम ऐप डाउनलोड करना होगा और अपना बैंक खाता लिंक करना होगा। o इसके बाद, वे एक वर्चुअल पेमेंट एड्रेस (VPA) बना सकते हैं, जो अनिवार्य रूप से उनका UPI ID है। यह VPA प्राप्तकर्ता के बैंक विवरण साझा करने की आवश्यकता को समाप्त करता है, जिससे भुगतान प्रक्रिया अधिक सुरक्षित हो जाती है। o भुगतान करने के लिए, उपयोगकर्ता को बस प्राप्तकर्ता का VPA या QR कोड दर्ज करना होगा, राशि दर्ज करनी होगी और अपने UPI पिन के साथ लेनदेन को प्रमाणित करना होगा। o धनराशि तुरंत प्रेषक के खाते से प्राप्तकर्ता के खाते में स्थानांतरित कर दी जाती है।

UPI के लाभ:

UPI की उपलब्धियाँ:

विदेशों में UPI: · UPI के जरिए डिजिटल लेन-देन ने महामारी के दौरान 2020-21 में बहुत तेजी से वृद्धि की। कई देशों ने भारत के इस अनुभव से सीखने में रुचि दिखाई है ताकि वे भी ऐसा सिस्टम अपना सकें। · वर्तमान में श्रीलंका, मॉरीशस, फ्रांस, यूएई, सिंगापुर, भूटान और नेपाल आधिकारिक तौर पर UPI पेमेंट को समर्थन करते है।

|

Unified Lending Interface (ULI) की आवश्यकता:

- ऋण तक पहुंच में असमानता (Inequality in access to credit):

- अनौपचारिक क्षेत्र पर निर्भरता (Dependence on the informal sector): भारत में, विशेष रूप से ग्रामीण क्षेत्रों में, कई उधारकर्ता अभी भी अनौपचारिक स्रोतों पर निर्भर हैं, जो अक्सर उच्च ब्याज दरों और शोषणकारी प्रथाओं से जुड़े होते हैं।

- सूक्ष्म, लघु और मध्यम उद्यमों (MSMEs) के लिए सीमित पहुंच (Limited access for micro, small and medium enterprises –MSMEs): MSMEs, जो भारतीय अर्थव्यवस्था की रीढ़ हैं, अक्सर औपचारिक ऋण संस्थानों से अपर्याप्त ऋण का सामना करते हैं, जिससे उनकी विकास क्षमता बाधित होती है।

- ऋण अस्वीकृति की उच्च दर (High rate of loan rejection): क्रेडिट इतिहास की कमी या अपर्याप्त दस्तावेज़ीकरण के कारण कई संभावित उधारकर्ताओं को ऋण से वंचित कर दिया जाता है।

- ऋण प्रक्रिया में अक्षमता (Inefficiency in loan processing):

- समय लेने वाली और बोझिल प्रक्रिया (Time consuming and cumbersome process): पारंपरिक ऋण आवेदन और मूल्यांकन प्रक्रियाएं अक्सर लंबी और जटिल होती हैं, जिसमें व्यापक दस्तावेज़ीकरण और कई यात्राओं की आवश्यकता होती है।

- डेटा तक सीमित पहुंच (Limited access to data): उधारदाताओं के पास अक्सर उधारकर्ता की वित्तीय स्थिति का व्यापक दृष्टिकोण नहीं होता है, जिससे ऋण निर्णय लेने में देरी होती है और जोखिम बढ़ जाता है।

- मैनुअल प्रक्रियाओं पर निर्भरता (Dependence on manual processes): कई ऋण प्रक्रियाएं अभी भी मैनुअल हैं, जिससे त्रुटियों और अक्षमताओं की संभावना बढ़ जाती है।

ULI इन चुनौतियों का समाधान कैसे करता है?

- एकल खिड़की पहुंच (Single window access): ULI एक एकीकृत मंच के रूप में कार्य करता है, जो उधारदाताओं को विभिन्न स्रोतों से उधारकर्ता डेटा तक सुरक्षित और सहमति-आधारित पहुंच प्रदान करता है।

- तेज और कुशल ऋण मूल्यांकन (Fast and efficient loan assessment): डिजिटल डेटा तक पहुंच के साथ, उधारदाता उधारकर्ता की क्रेडिट योग्यता का तेजी से और अधिक सटीक मूल्यांकन कर सकते हैं, जिससे ऋण स्वीकृति प्रक्रिया में तेजी आती है।

- वित्तीय समावेशन में वृद्धि (Increasing financial inclusion): ULI उन उधारकर्ताओं तक पहुंचने में मदद करता है जिन्हें औपचारिक ऋण प्रणाली से बाहर रखा गया है, जैसे कि नए-नए व्यवसाय और कम आय वाले व्यक्ति, जिससे उन्हें औपचारिक ऋण तक पहुंचने में मदद मिलती है।

- पारदर्शिता और ग्राहक अनुभव में सुधार (Improving transparency and customer experience): ULI पारदर्शिता बढ़ाता है और उधारकर्ताओं को अपनी जानकारी पर अधिक नियंत्रण प्रदान करता है। यह एक अधिक सुव्यवस्थित और उपयोगकर्ता-अनुकूल ऋण अनुभव में भी योगदान देता है।

- ऋण बाजार में नवाचार को बढ़ावा देना (Promoting innovation in the credit market): एक खुला और मानकीकृत ढांचा प्रदान करके, ULI नए और अभिनव ऋण उत्पादों और सेवाओं के विकास को प्रोत्साहित करता है।

Unified Lending Interface (ULI) के लिए चुनौतियाँ:

- डेटा गोपनीयता और सुरक्षा (Data Privacy and Security): ULI में विभिन्न स्रोतों से संवेदनशील वित्तीय और व्यक्तिगत डेटा शामिल होगा। यह सुनिश्चित करना महत्वपूर्ण है कि यह डेटा सुरक्षित रहे और इसका दुरुपयोग न हो। मजबूत डेटा सुरक्षा उपायों और गोपनीयता नीतियों को लागू करने की आवश्यकता होगी।

- तकनीकी एकीकरण (Technological Integration): ULI को विभिन्न ऋणदाताओं, डेटा प्रदाताओं और सरकारी प्रणालियों के साथ एकीकृत करने की आवश्यकता होगी। यह एक जटिल कार्य हो सकता है, क्योंकि इसमें विभिन्न तकनीकी मानकों और प्रोटोकॉल के साथ काम करना शामिल है।

- डिजिटल साक्षरता और जागरूकता (Digital Literacy and Awareness): भारत में अभी भी बड़ी संख्या में लोग डिजिटल रूप से साक्षर नहीं हैं। ULI को सफल बनाने के लिए, उधारकर्ताओं और उधारदाताओं दोनों के बीच जागरूकता और डिजिटल साक्षरता बढ़ाना महत्वपूर्ण होगा।

- मानकीकरण (Standardization): ULI के सुचारू संचालन के लिए डेटा स्वरूपों, API और प्रक्रियाओं के मानकीकरण की आवश्यकता होगी। यह सुनिश्चित करना महत्वपूर्ण है कि सभी हितधारक एक ही भाषा बोलें।

- साइबर सुरक्षा खतरे (Cyber Security Threats): किसी भी डिजिटल प्लेटफ़ॉर्म की तरह, ULI साइबर हमलों के प्रति संवेदनशील होगा। मजबूत साइबर सुरक्षा उपायों को लागू करना और बनाए रखना महत्वपूर्ण होगा।

- नियामक चुनौतियाँ (Regulatory Challenges): ULI के कार्यान्वयन में विभिन्न नियामक और कानूनी चुनौतियाँ शामिल हो सकती हैं। यह सुनिश्चित करना महत्वपूर्ण है कि ULI सभी प्रासंगिक नियमों और विनियमों का अनुपालन करता है।

नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI):नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) भारत की प्रमुख पेमेंट्स और सेटेलमेंट सिस्टम संस्था है। इसकी स्थापना भारतीय रिजर्व बैंक (RBI) और भारतीय बैंकों द्वारा 2009 में की गई थी। NPCI भुगतान और निपटान प्रणाली अधिनियम, 2007 के तहत काम करती है। NPCI का मुख्य उद्देश्य भारत में डिजिटल भुगतान प्रणालियों को सुव्यवस्थित और सक्षम बनाना है। NPCI द्वारा संचालित प्रमुख प्लेटफॉर्म:

NPCI का उद्देश्य वित्तीय समावेशन को बढ़ावा देना, डिजिटल लेन-देन को सरल और सुरक्षित बनाना, और भारत में भुगतान प्रणालियों की वृद्धि को समर्थन देना है। |

निष्कर्ष:

ULI में भारतीय ऋण बाजार में क्रांति लाने की क्षमता है। यह ऋण प्रक्रिया को सरल, तेज और अधिक सुलभ बनाकर वित्तीय समावेशन को बढ़ावा दे सकता है और आर्थिक विकास को गति प्रदान कर सकता है। हालांकि, ULI को अपनी पूरी क्षमता तक पहुंचने के लिए डेटा सुरक्षा, ऋण जोखिम प्रबंधन और ग्राहक जागरूकता जैसी चुनौतियों का समाधान करना होगा।

यूपीएससी सिविल सेवा परीक्षा (PYQ)प्रारंभिक परीक्षा: Q1. डिजिटल भुगतान के संदर्भ में, निम्नलिखित कथनों पर विचार करें: (2018) 1. भीम ऐप उपयोगकर्ता को यूपीआई-सक्षम बैंक खाते वाले किसी भी व्यक्ति को धन हस्तांतरित करने की अनुमति देता है। 2. जहां चिप-पिन डेबिट कार्ड में प्रमाणीकरण के चार कारक होते हैं, वहीं भीम ऐप में प्रमाणीकरण के केवल दो कारक होते हैं। उपर्युक्त में से कौन सा/से कथन सही है/हैं? (a) केवल 1 (b) केवल 2 (c) 1 और 2 दोनों (d) न तो 1 और न ही 2 उत्तर: (a) प्रश्न 2. निम्नलिखित कथनों पर विचार करें: (2017) 1. भारतीय राष्ट्रीय भुगतान निगम (एनपीसीआई) देश में वित्तीय समावेशन को बढ़ावा देने में मदद करता है। 2. एनपीसीआई ने कार्ड भुगतान योजना रुपे लांच की है। उपर्युक्त में से कौन सा/से कथन सही है/हैं? (a) केवल 1 (b) केवल 2 (c) 1 और 2 दोनों (d) न तो 1 और न ही 2 उत्तर: (c) |

Explore our courses: https://apnipathshala.com/courses/

Explore Our test Series: https://tests.apnipathshala.com/